Crear un presupuesto no es llenar una hoja de cálculo con números al azar. Es darle orden a tu dinero, fijar límites sanos y tomar decisiones con calma. En esta guía te explico, de forma simple y accionable, cómo armar tu primer presupuesto y mantenerlo en el tiempo.

Antes de mover una sola categoría, reúne tu información. Necesitas ver el panorama completo para tomar decisiones sensatas. Piensa en esto como un “corte de caja” personal: lo que entra, lo que sale y en qué se te va.

Qué reunir en 15–20 minutos:

- Estados de cuenta (banco y tarjetas) del último mes; si tus gastos son muy variables, mira 3 meses para promediar.

- Comprobantes de ingresos netos: nómina, transferencias por proyectos, comisiones.

- Lista de gastos fijos (renta, servicios, transporte, deudas, colegiaturas) y variables (supermercado, comida fuera, ocio, compras menores).

Con eso a mano, calcula tu ingreso neto (lo que realmente llega, no el bruto) y registra tus gastos de un mes. No busques perfección, busca realismo: anotar lo que gastas tal cual sucede te dará las primeras pistas. Si usas efectivo con frecuencia, anota en el momento con una nota rápida en el teléfono para que no se pierdan esos registros.

Organiza tus comprobantes y estados de cuenta (base del presupuesto)

Centraliza todo. Si los archivos están desorganizados, terminarás presupuestando “de memoria” y las cifras no cuadrarán. Crea una carpeta con subcarpetas por mes y guarda ahí PDFs o capturas. Este orden te permitirá detectar patrones: por ejemplo, si el gasto en súper sube justo las semanas que no planeas, o si la gasolina se dispara cuando haces trayectos extra.

Calcula tu ingreso neto y registra gastos por un mes

Tu ingreso neto es el punto de partida. Si varía (comisiones o proyectos), usa un promedio conservador de 3–6 meses y define un ingreso base para presupuestar; todo lo que supere ese base lo asignas después a metas. Para los gastos, etiqueta cada movimiento con una categoría simple (vivienda, alimentación, transporte, deudas, salud, ocio). Si te complicas con subcategorías desde el día uno, te vas a cansar: arranca simple y refina poco a poco.

Dos trucos que ayudan mucho:

- Define un colchón de imprevistos mensual (por ejemplo, 2–5% del ingreso). Si no lo usas, se va directo a ahorro.

- Separa los gastos no mensuales en “fondos” (sinking funds): apartas cada mes una parte para que, cuando llegue el pago grande, no descuadre tu presupuesto.

Arma tu presupuesto: categorías, metas y método

Ahora sí: con tus números sobre la mesa, define cuánto debería ir a cada rubro. Las reglas sirven como marco, pero tú mandas. El objetivo es que tu presupuesto sea vivible, no un plan perfecto que abandonas a la semana.

Pasos claros para repartir tu dinero:

- Clasifica gastos fijos (casi no cambian) y variables (fluctúan).

- Define metas: pagar deudas, crear fondo de emergencias, ahorrar para un objetivo, invertir.

- Elige un método guía y ajusta límites por categoría.

Clasifica gastos fijos/variables y define metas realistas

Los fijos son tu piso (renta, servicios, internet). Los variables son tu palanca de ajuste (comida fuera, ocio, compras). A partir de ahí, aterriza metas con nombre y apellido: “ahorrar $3,000 al mes para un fondo de 3 meses de gastos” o “pagar $2,000 extra a la tarjeta hasta liquidar”. Metas difusas se diluyen; metas concretas se cumplen.

Señales de que tu meta es realista:

- Puedes describirla en una sola frase.

- Tienes un monto mensual asignado.

- Sabes cuándo la alcanzarás si cumples el plan.

Elige un método y ajusta límites por categoría

El 50/30/20 (50% necesidades, 30% estilo de vida, 20% ahorro/deuda) es una guía útil para empezar, pero no es camisa de fuerza. Si tienes deudas, quizá tu 20% se vuelva 25–30% durante unos meses para acelerarlas. Si tu vivienda se come más del 35% del ingreso, busca recortes suaves en estilo de vida mientras estabilizas.

Otros enfoques que funcionan:

- “Sobres” o envolventes: asignas un límite a cada categoría y, cuando se acaba, se acabó. Puede ser físico o digital (subcuentas).

- Base + excedente: presupuestas con un ingreso base conservador y el excedente del mes lo distribuyes al cierre (deuda/ahorro/objetivo).

- Cero a la izquierda (zero-based): cada peso tiene un destino; útil si te “sobran” pequeñas fugas a fin de mes.

Mantén el rumbo: revisión mensual y ajustes inteligentes

Un buen presupuesto se revisa. Reserva 30–45 minutos al mes para comparar tu plan con lo que realmente ocurrió. Mira dónde te pasaste y dónde quedó margen. Ajusta. Nadie acierta a la primera, y no pasa nada: el objetivo es mejorar cada ciclo.

Chequeo rápido mensual:

- ¿Se cumplieron los topes por categoría? Si no, sube el límite de la categoría “rebelde” un poco y compensa bajando otra menos prioritaria.

- ¿Qué categorías “fugas” necesitas vigilar? Reglas simples ayudan: tope por salida, lista de súper, menú semanal.

- ¿Cambió tu ingreso o un gasto fijo? Reacomoda antes de que el desfase se haga bola de nieve.

- ¿Avanzaste en metas (deuda, ahorro, inversión)? Si vas mejor que lo planeado, aumenta ligeramente el aporte.

Si tus variables son muy volátiles, añade un check-in semanal de 10 minutos para registrar tickets y ver cómo va el mes, así evitas sorpresas en la última semana. Y cuando algo no cuadre, busca la causa raíz: ¿fue una compra impulsiva, un gasto mal estimado o un pago anual que no prorrateaste? Corrige el diseño del presupuesto, no solo el número.

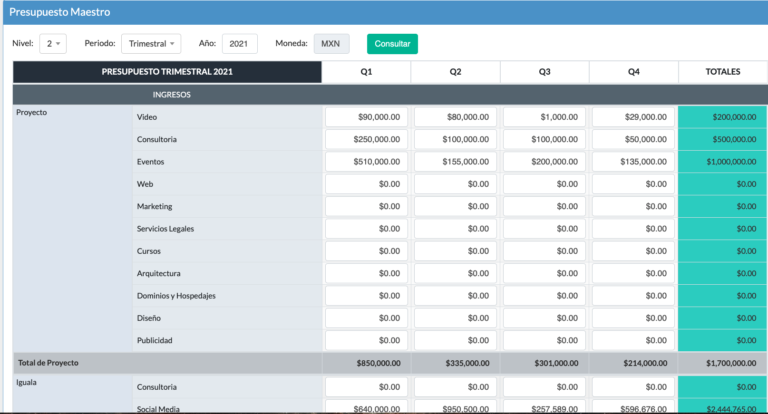

Presupuestos en Orderly

En Orderly puedes realizar un Presupuesto Maestro y Presupuestos de Negocios. Puedes presupuestar los ingresos y egresos que planeas tener en un periodo determinado dentro de tu empresa.

Con el Presupuesto Maestro puedes comparar cómo vas con tus objetivos proyectados vs. la realidad. Te permitirá detectar las áreas que pueden estar causando problemas y tomar acciones preventivas y correctivas.

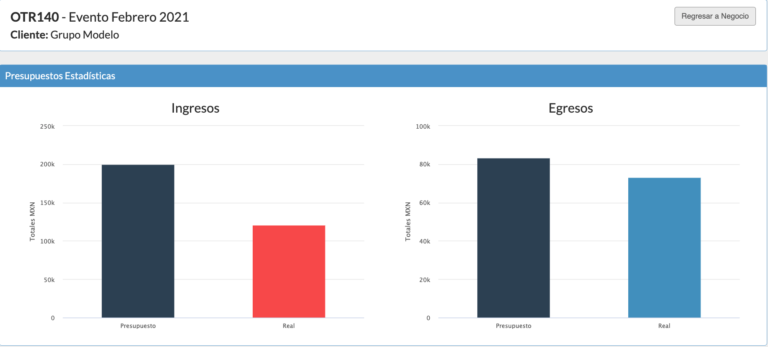

Con el Presupuesto por Negocio puedes fijar los gastos que estimas que serán necesarios y medir cómo vas frente a esa proyección. Puedes analizar cómo van incrementando los gastos a través del tiempo y tomar las medidas necesarias. Esto también te ayuda a que tu equipo “no se pase” de lo presupuestado.

Además, te ayudará a cada vez hacer con mejor precisión tus estimaciones. Prepárate para hacer tus presupuestos dentro de Orderly y tendrás estos beneficios:

- Administración colaborativa

- Planeación enfocada a resultados

- Cuida tu dinero

- Toma mejores decisiones

- Evita riesgos

Comienza ya a crear tus presupuestos en Orderly. Si tienes alguna duda, contacta a nuestro Centro de Éxito, su misión es ayudarte.

Si aún no usas Orderly y quieres conocer cómo funciona, ¡Agenda un Demo Gratis! y te mostramos cómo puedes llevar una administración fácil y práctica.

Preguntas frecuentes

¿Qué necesito antes de hacer mi primer presupuesto?

Con estados de cuenta recientes, un listado de gastos fijos y una estimación realista de tus ingresos ya puedes empezar. Si tienes pagos anuales, prorratéalos desde el mes uno para que no rompan tu plan.

¿Cada cuánto debo revisar mi presupuesto?

Mensualmente. Si tus ingresos varían mucho, agrega una revisión quincenal ligera. Un check-in semanal de 10 minutos para registrar gastos evita sorpresas y te mantiene dentro de los límites.

¿Qué hago si siempre me paso en una categoría?

Asume que la categoría estaba subestimada. Sube su tope un poco y baja otra menos prioritaria. También puedes poner una regla operativa (por ejemplo, máximo dos comidas fuera por semana) y preparar sustitutos baratos que no se sientan a dieta.

¿Tiene sentido un método rígido si mis ingresos son variables?

Sí, con ajustes. Presupuesta con un ingreso base conservador (promedio de 3–6 meses) y distribuye el excedente a fin de mes según una regla fija (por ejemplo, 60% deuda, 40% ahorro). Así tu plan no se descuadra cuando tengas un mes flojo.

¿Cómo preparo el presupuesto para gastos no mensuales?

Crea fondos (sinking funds) por tema: seguro del auto, mantenimiento, útiles, vacaciones. Aparta cada mes una parte y verás que cuando llegue el pago grande no tendrás que endeudarte.

Conclusión

Crear un presupuesto es ponerle rumbo claro a tu dinero. Empiezas con tus números reales, defines límites que sí puedes cumplir y revisas cada mes. Si te equivocas, ajustas; si te pasas, aprendes; si te quedas corto, fortaleces metas. Con hábitos simples (prorratear pagos grandes, un colchón mensual y reglas operativas) el presupuesto deja de ser una lista de prohibiciones y se vuelve un mapa que te guía. Y cuando quieras llevarlo al siguiente nivel en equipo, Orderly te ayuda a ver el panorama completo con Presupuesto Maestro y a controlar los detalles con Presupuestos de Negocio. ¡Solicita tu demo gratis aquí!