En el ecosistema fiscal de México, las siglas EFOS y EDOS son sinónimo de riesgo serio. Las EFOS (Empresas que Facturan Operaciones Simuladas) emiten CFDI de operaciones que nunca sucedieron; las EDOS (Empresas que Deducen Operaciones Simuladas) usan esas facturas para inflar gastos y bajar impuestos de forma indebida. El SAT combate estas prácticas con el artículo 69-B del CFF y publica listados presuntos/definitivos/desvirtuados en su portal y en el DOF.

EFOS vs. EDOS: ¿por qué importan?

- EFOS: emiten CFDI sin contar con activos, personal, infraestructura o capacidad material para prestar el servicio o entregar el bien. En palabras simples: venden facturas de operaciones que no existieron.

- EDOS: quienes compran/deducen esos CFDI falsos para reducir su carga fiscal, a veces incluso por desconocimiento o mala validación de proveedores.

Consecuencias clave: cancelación de efectos fiscales de los CFDI, multas, reputación dañada y, en casos graves, responsabilidad penal.

¿Qué dice el artículo 69-B del CFF?

El 69-B establece el procedimiento por el cual el SAT presume la inexistencia de operaciones cuando detecta que un contribuyente no tiene capacidad material para respaldar sus CFDI. Publica listados y da plazos para desvirtuar; si no se logra, se actualiza el estatus a definitivo y los comprobantes no producen efectos fiscales.

Estatus en la “lista negra” del SAT:

- Presunto: el SAT publica la presunción; el contribuyente puede aportar pruebas.

- Definitivo: no desvirtuó; los CFDI pierden efectos.

- Desvirtuado: acreditó materialidad; sale de la presunción.

El SAT actualiza con frecuencia listados globales definitivos y presuntos; verificación y plazos se difunden en DOF y sat.gob.mx.

Cómo saber si un proveedor está listado por el SAT

- Consulta oficial: Relación de contribuyentes con operaciones presuntamente inexistentes” (69-B) en el portal del SAT y su sección de listados.

- Cruces y monitoreo: además de la consulta manual, hay herramientas que replican/ordenen info pública para búsquedas por RFC. Úsalas como apoyo, no como sustituto de la fuente oficial.

Tip operativo: implementa un check de 69-B en el alta de proveedores y revísalo mensual. Si aparece un proveedor, detén compras y consulta a tu asesor fiscal.

Señales de alerta: ¿huele a EFOS/EDOS?

Los competidores coinciden en “red flags” que vale la pena tener a mano: sin infraestructura/empleados, facturación desproporcionada para su tamaño/antigüedad, operaciones fuera de lógica comercial o proveedores “fantasma” sin soporte documental.

Datos a tomar en cuenta

- Domicilio y contacto verificables.

- Capacidad material consistente con lo que factura.

- Contratos, órdenes de compra, evidencias (entregas, bitácoras, fotos, correos).

- Pagos trazables (banco) y CFDI correctos.

¿Qué pasa si ya recibí CFDI de un EFOS (potencial EDO)?

- Revisión inmediata: identifica periodos, montos y declaraciones afectadas.

- Estrategia fiscal: con tu asesor, define si desvirtúas (pruebas de materialidad) o corriges (complementarias, recargos).

- Comunicación: documenta internamente y establece política de no repetición (controles reforzados, validación previa de proveedores).

Nota: la normativa prevé momentos para desvirtuar (incluido el plazo tras publicación del definitivo); PRODECON ha reconocido etapas para acreditar materialidad.

Buenas prácticas para no caer en el 69-B (lo esencial)

- KYP/Know Your Provider: valida RFC y actividad; revisa 69-B y DOF antes de contratar y de pagar.

- Materialidad desde el día 1: conserva órdenes, contratos, evidencias de entrega/servicio y pagos bancarios.

- Políticas y flujos: aprobación de proveedores, montos máximos por giro, re-chequeo mensual de listas.

- Capacitación: compras, contabilidad y fiscal deben conocer señales y procedimientos.

Orderly: Reporte y validación EFOS

Dentro del módulo de Egresos encontrarás la herramienta EFOS. Ahí puedes ver si Orderly ha identificado a alguno de tus proveedores dentro de la lista negra del SAT (art. 69-B). El objetivo es darte visibilidad inmediata para prevenir riesgos antes de comprar o pagar.

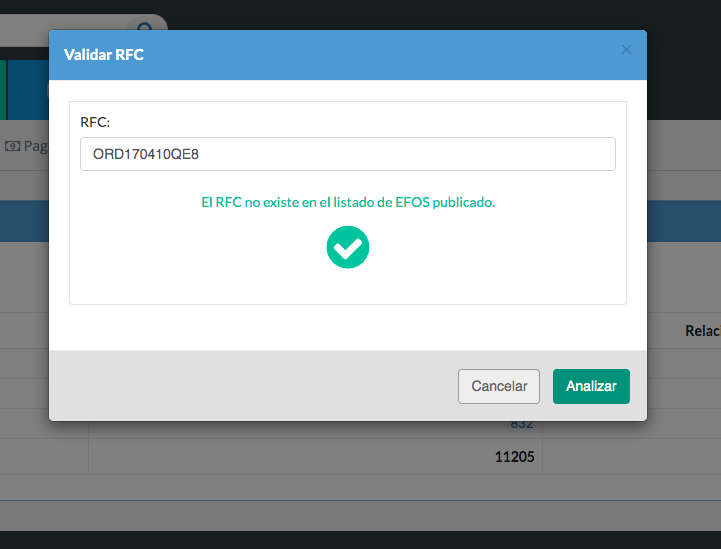

Validación puntual de RFC (paso a paso):

- Abre Egresos → EFOS.

- Escribe el RFC del proveedor que quieres evaluar.

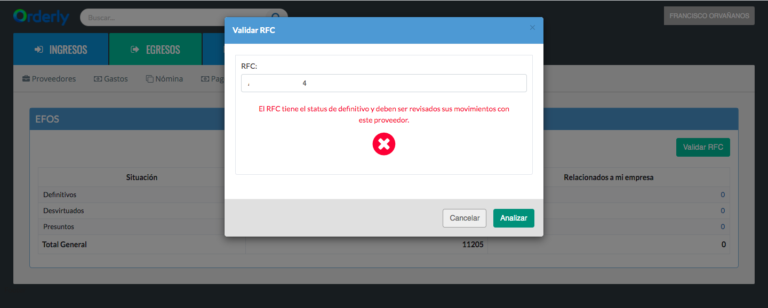

- Da clic en Analizar y revisa el estatus resultante.

Reporte de EFOS (monitoreo continuo):

- La herramienta incluye una automatización por correo electrónico: recibirás, de forma recurrente, un reporte actualizado del estatus EFOS de tus proveedores.

- Úsalo como alerta temprana para pausar compras/pagos mientras tu área contable o fiscal revisa el caso.

Buenas prácticas de uso (recomendadas):

- Antes de dar de alta un proveedor, valida su RFC en EFOS.

- Antes de pagar, consulta el reporte más reciente.

- Documenta internamente la evidencia de revisión (fecha, responsable y resultado).

- Define un protocolo: si un proveedor aparece en lista, escalar a contabilidad/fiscal para determinar acciones (p. ej., pedir soportes, suspender temporalmente).

Nota: Esta sección describe lo que hace tu herramienta según tu indicación. No agrego funciones no mencionadas.

Conclusión

Entender qué son los EFOS/EDOS y cómo opera el 69-B es solo la mitad del trabajo; la otra mitad es operativizar controles que funcionen todos los días. Si validas RFC al alta de proveedores, revisas periódicamente sus estatus y documentas materialidad (contratos, entregas, pagos), reduces de forma drástica tu exposición.

Con la herramienta EFOS de Orderly incorporas ese control a tu flujo: validas al instante, recibes alertas por correo y tomas decisiones a tiempo para evitar deducciones no válidas, multas y dolores de cabeza. La combinación de procedimiento claro y monitoreo continuo es lo que blinda tu operación. Agenda tu demo aquí

Preguntas frecuentes

¿Qué hago si un proveedor aparece como “presunto” EFOS mientras tengo facturas en proceso?

Detén compras y pagos nuevos, solicita evidencias de materialidad (contrato, órdenes de compra, entregables, bitácoras, fotos, correos, guía de envío) y consulta a tu asesor para decidir si avanzas, corriges o buscas sustituto.

¿Qué documentos prueban “materialidad” de una operación?

Contrato/OC, evidencia del servicio o entrega, acuses de recibo, reportes, correspondencia técnica, pagos bancarios y CFDI correctos. Deben ser coherentes entre sí (monto, fechas, descripciones).

¿Cómo integro el control 69-B al alta de proveedores?

Incluye un paso de validación RFC y 69-B, verificación de domicilio y capacidad material, y una revisión mensual automatizada. Documenta fecha, responsable y resultado.

¿Qué pasa con el IVA acreditado si la factura es de un EFOS definitivo?

El CFDI pierde efectos fiscales; podrías tener que revertir acreditamientos y corregir declaraciones. Actúa con tu asesor para minimizar recargos y multas.

¿Y si ya pagué a un proveedor que luego salió en la lista?

Reúne toda la materialidad de esa operación. Evalúa con tu asesor si es viable desvirtuar o, en su defecto, corregir con declaraciones complementarias.